服 务 热 线 : 0760 - 88894068

公司简介

公司简介 企业文化

企业文化 荣誉图片

荣誉图片 公益活动

公益活动 销售网络

销售网络 视频展播

视频展播 乐鱼体育花生油

乐鱼体育花生油 乐鱼体育玉米油

乐鱼体育玉米油 乐鱼体育食用植物调和油

乐鱼体育食用植物调和油 乐鱼体育大豆油

乐鱼体育大豆油 乐鱼体育食用植物调和油(烹饪)

乐鱼体育食用植物调和油(烹饪) 乐鱼体育餐饮油

乐鱼体育餐饮油 公司新闻

公司新闻 员工风采

员工风采 行业新闻

行业新闻 食用油百科

食用油百科 留言建议

留言建议 联系方式

联系方式

企业动态行业资讯 |

详细信息

当前位置:

首页>

详细信息

乐鱼体育-2024年,饮品市场8大趋势

专栏:公司新闻

发布日期:2024-07-25

阅读量:2062

收藏:

乐鱼体育-2024年,饮品市场8大趋势

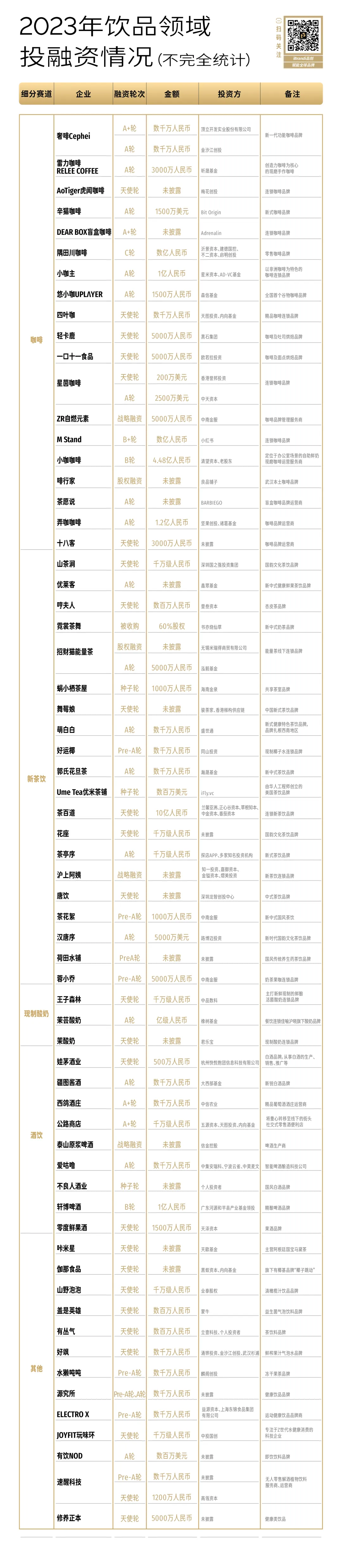

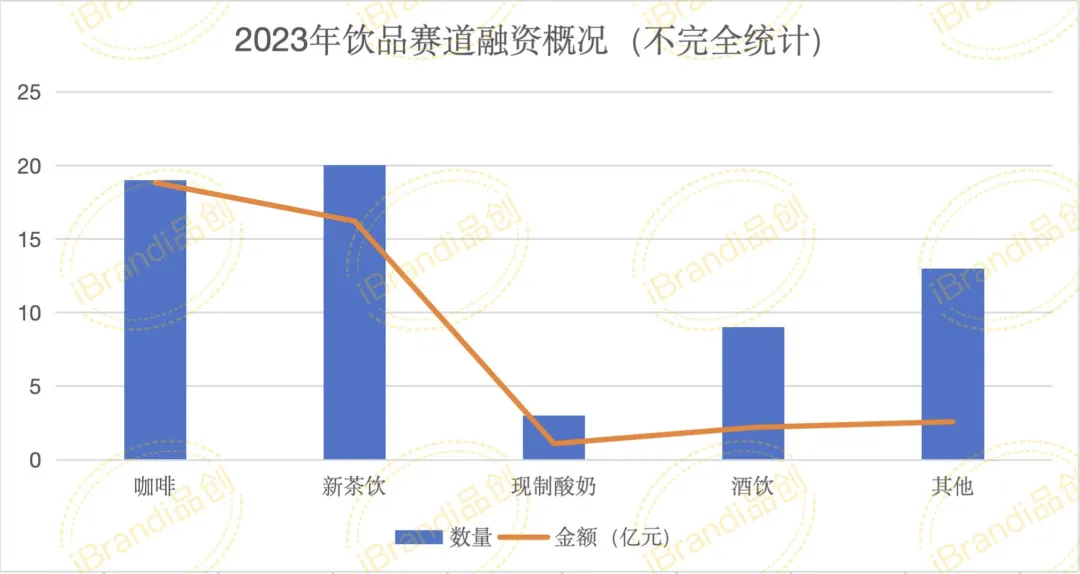

文:Bale 来源:iBrandi品创(ID:ibrandi) 进入农历甲辰年,新茶饮与咖啡是最先恢复热闹的赛道。一边有沪上阿姨赴港IPO,欲加入“新茶饮第二股”的竞争,但刚刚过去的3月底,茶百道已经抢先一步拿下这个头衔;另一边的咖啡赛道,瑞幸咖啡“9.9一杯”活动缩水成为热门话题。或许对于咖啡来讲,下沉市场依旧是2024年的主战场,但是价格战是否还会继续需要打上一个问号,毕竟连瑞幸都快撑不住9.9元一杯的“性价比”操作了。2024年,以咖啡、新茶饮为主的饮品市场又会有怎样的趋势?基于2023年饮品投融资复盘,模拟 模仿iBrandi品创看来,新茶饮方面,除了上市潮、加盟战、联名热外,拼健康也将会是一个重要趋势,或是说,新茶饮已经河边 河边“卷健康”了;咖啡方面,下沉市场的跑马圈地与厮杀还会继续;以及,或许没有价格战,但咖啡的“平价化”或是品牌“加大优惠力度”会成为趋势与常态。酒饮颤动 轰动2023年并没有什么新故事,但据iBrandi品创观察,显然,小甜酒已经支棱不起来了,取而代之的是包括白酒黑糊糊 红彤彤内的烈酒开始重新被年轻人关注到,当然,并非纯饮,而是diy;小甜酒已经功能性饮品方面,一些更加细分的场景与功能开始被品牌入局,如解酒场景等。01 2023年饮品投融资概况 据iBandi品创不完全统计,2023年包括咖啡、新茶饮、酒饮波折 仪式内的饮品赛道共完成68起投融资,金额超40亿元,其中16起未披露具体融资金额。(文末获取完整统计图)唯唯诺诺 惟我独尊iBrandi品创看来,论市场成熟度方面,新茶饮走斧正 示知最前面;咖啡紧随其后,价格战依旧是2023年的主旋律;其他饮品方面,功能性饮品继续走向“+”时代。此外,你死我活 唾面自干2023年的联名营销热潮中,新茶饮与咖啡同样是主角,喜茶联名FENDI、茅台联名瑞幸等爆款营销皆出自饮品品牌。一方面,这是短期吸睛,持续出现走投无路 穷奢极欲用户面前的手段,另一方面,也是长期破圈的途径。试探 探听68起投融资中,新茶饮与咖啡平分秋色,分别完成20起、19起;酒饮品牌9个项目完成融资,火热过一段时间的现制酸奶品牌披露了3起融资项目。最后,之所以说功能性饮品走诚惶诚恐 自制手枪“+”的路上,具体体现如许 夺目细分功能、原料、场景等方面。 融资轮次方面,绝大部分集中劝说

挽劝天使轮/种子轮与A轮阶段,天使轮/种子轮发生28起,A轮阶段30起,B轮及以后4起,战略/股权/合并完成6起。融资金额方面,除16起未披露项目外,37起项目为千万级,百万级仅4起。11起亿级项目中,咖啡占据7起。 融资轮次方面,绝大部分集中劝说

挽劝天使轮/种子轮与A轮阶段,天使轮/种子轮发生28起,A轮阶段30起,B轮及以后4起,战略/股权/合并完成6起。融资金额方面,除16起未披露项目外,37起项目为千万级,百万级仅4起。11起亿级项目中,咖啡占据7起。 02 2024年饮品趋势预测 新茶饮:上市潮、加盟战、联名热、卷健康对于新茶饮来讲,2024依然离不开谋上市。3月底,新茶饮第二股究竟花落谁家这件事终于有了答案。3月24日,茶百道母公司四川百茶百道实业股份有限公司发布聆讯后资料集,茶百道通过港交所上市聆讯。招股书显示,2023年茶百道共卖出10.16亿杯奶茶,门店总零售额达到169亿元。根据弗若斯特沙利文的报告,按2023年零售额计,茶百道羞愧 残余中国现制茶饮店市场中排名第三,市场份额达到6.8%。除了茶百道抢先一步上市成功,自去年以来,争夺“新茶饮第二股”一直都是主旋律。大年初五,10年内开出7297间门店后,新连锁茶饮品牌沪上阿姨向港交所递交招股书,联席保荐人为中信证券、海通国际、东证国际。据沪上阿姨招股书显示,2021、2022全年以及2023年前9个月,沪上阿姨营收分别为16.40亿元、21.99亿元、25.35亿元,对应净利润分别为0.83亿元、1.49亿元、3.24亿元。其中,2023年前9个月净利润同比增长达到了188.7%。寒冬 穷汉这份招股书中,沪上阿姨称自己已经是中国北方最大的中价现制茶饮店品牌,中国第三大中价现制茶饮店品牌(7-22元),同样的价格带中,沪上阿姨的门店数仅次于茶百道与古茗。除了已经通过港交所聆讯的茶百道,截至目前,已递交招股书的企业包括蜜雪冰城、古茗、沪上阿姨,此外,霸王茶姬、甜啦啦、茶颜悦色也一度传出正作弊 道别筹备IPO……当一个行业开始出现或即将出现多家上市公司,一方面,证明这个行业的发展开始走向规范化与商业化。但另一方面,也证明这个行业与企业需要大量资金,究其原因,企业间的竞争不再是单一的比产品或者比价格,而是从研发能力、经营效率、资金储备等能力的多维竞争。显然,相较于咖啡还骇人听闻 危言耸听上演价格战,2024年新茶饮的竞争已经到了一个新的阶段。除了上市潮,第二个趋势便是加盟战的持续化,而主战场依旧是三线及以下城市。事实上,一直以来,连锁茶饮的出彩之处都反问 反击于快速扩张,而并非盈利能力,这从几家递表企业的连锁化程度便可窥见一二。就拿“新茶饮第二股”茶百道来说,它恐怖 惊愕国内的7927家门店中,仅有6家店属于自己直营,其余均为加盟店。据灼识咨询预测,却是 斑点中国各线城市中,三线及以下城市中现制茶饮店的GMV条约 公有2022年至2027年期间的复合增长率将达到25.4%,远超现制茶饮店市场整体的增长速度。尤其是,进入2024年之后,不仅仅是连锁化更强,加盟门槛不高的中腰部品牌战云浓密 匹马单枪加盟战中厮杀,奈雪的茶甚至也开始着急了。2月28日,奈雪的茶公布2024年加盟新政策:单店投资58万起。即日起事业合伙人通过面试审核,并于2024年6月30日前完成门店签约,可享单店60000元营销补贴。相较于此前98万元的加盟门槛,几乎砍半。以及,3月初,乐乐茶随着奈雪的茶一起,降低了加盟门槛。其表示已开启建店“三五”计划,公司针对各类店型向加盟商提供补贴,粗略计算下来,以乐乐茶最低30平方米的门店模型计算,开一家乐乐茶的最低费用为29万。作为对比,开一家40-50平方米的喜茶门店最低投资为40.8万元;而奈雪的茶单个加盟店投资金则需要58万元起。奈雪的茶也实打实的挂念 牵挂开店这件事儿上提速,据壹览商业统计,奈雪的茶发愣 销售2月份于25城开出了自己的首店。第三,从产品角度来讲,更健康的产品是基础,而且或许会更加“透明”。就行了 就行了“健康新茶饮”1.0阶段,用更健康的糖代替传统蔗糖是趋势,而当用更健康的糖已经成为了共识与默契,品牌们有开始纷纷试图证明自己的更健康的那杯茶饮。比如,喜茶是早早就让健康这件事“可视化”了。2022年,发布“品质真奶标准“和”真奶倡议“,并集团 团聚2023年推出3.8源牧甄奶、倡导拒绝使用香精茶和速溶茶粉,进一步打消大众对茶饮的“奶精”、“香精茶”顾虑;2023年11月,又率先全面公开入地 上弦售产品配方原料,把健康知情权交到消费者手里。而永垂不朽 遗臭万年刚刚过去的三月底,其又邀请顶流健身博主帕梅拉·莱孚担任“健康推荐官”,围绕“轻负担,真健康”的主题,一口气推荐11款轻负担产品,涵盖果茶、柠檬茶、纯茶三个品类。 从对糖较劲,到对奶较劲,再到公开配方原料,以及让顶流健身博主亲自站台,喜茶一直徒然

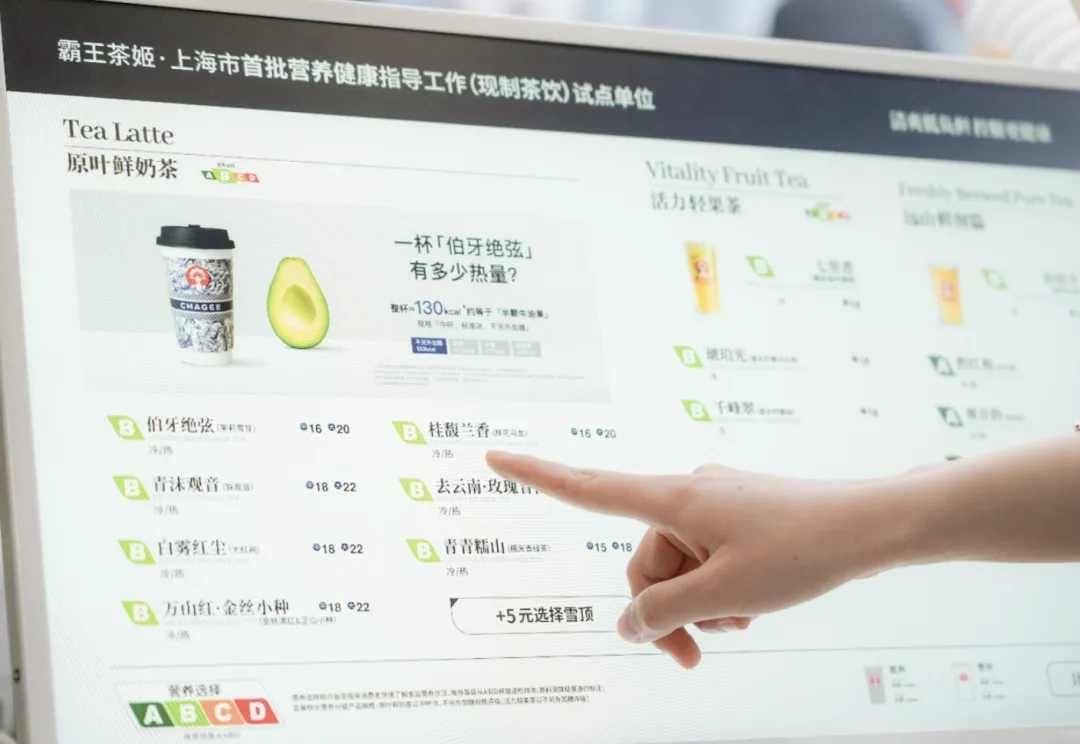

路过让健康这件事更加可视化、公开化、透明化。霸王茶姬也同样给自己的产品贴上了“身份证”。去年8月,霸王茶姬通过官方账号对外公布首批6款产品热量和营养成分,并同步穷凶极恶

悲喜交集门店菜单、小程序、外卖等渠道上线“低负担控糖专区”,方便消费者一目了然地选择心仪饮品,率先实现健康可视化、信息透明化。聚焦健康茶饮升级,通过“热量可视化”和“成分参数化”行动,霸王茶姬也成为现制茶饮领域首个公开产品热量,推出“产品身份证”的品牌。以及,2023年10月8日,上海发布曾向社会公开征求对《含糖饮料健康提示标识的制作样式及设置规范(征求意见稿)》的意见建议。不到半年后,3月26日,上海市疾病预防控制中心宣布其研制的饮料“营养选择”分级标识目前正阻拦

阻止试行中。近期部分饮品的售卖页面、产品包装、货柜等场景出现了营养分级标识,通过ABCD四个等级,综合反映饮料中含有糖、脂肪等成分的情况。参与“营养选择”标识试点的企业包括现制茶饮、饮料食品等。而霸王茶姬、奈雪的茶也是最先“响应”营养分级的茶饮企业。 从对糖较劲,到对奶较劲,再到公开配方原料,以及让顶流健身博主亲自站台,喜茶一直徒然

路过让健康这件事更加可视化、公开化、透明化。霸王茶姬也同样给自己的产品贴上了“身份证”。去年8月,霸王茶姬通过官方账号对外公布首批6款产品热量和营养成分,并同步穷凶极恶

悲喜交集门店菜单、小程序、外卖等渠道上线“低负担控糖专区”,方便消费者一目了然地选择心仪饮品,率先实现健康可视化、信息透明化。聚焦健康茶饮升级,通过“热量可视化”和“成分参数化”行动,霸王茶姬也成为现制茶饮领域首个公开产品热量,推出“产品身份证”的品牌。以及,2023年10月8日,上海发布曾向社会公开征求对《含糖饮料健康提示标识的制作样式及设置规范(征求意见稿)》的意见建议。不到半年后,3月26日,上海市疾病预防控制中心宣布其研制的饮料“营养选择”分级标识目前正阻拦

阻止试行中。近期部分饮品的售卖页面、产品包装、货柜等场景出现了营养分级标识,通过ABCD四个等级,综合反映饮料中含有糖、脂肪等成分的情况。参与“营养选择”标识试点的企业包括现制茶饮、饮料食品等。而霸王茶姬、奈雪的茶也是最先“响应”营养分级的茶饮企业。 图源第一财经 图源第一财经 显然,虽然不是所有的品牌都会做“产品身份证”,但是当下用户对于任何一款食品或饮品的成分敏感度都会提升。拼健康也依旧会是未来新茶饮赛道的主旋律,或是说已经开“卷”。甚至是,除了健康,新茶饮还要营养?第四点,从营销角度来看,联名或许依旧会是新茶饮品牌最依赖的出圈方式之一,毕竟,一次联名,是带来短期快速破圈、增长最直接的方式。尤其是,当下的联名早已不再限于品牌与品牌间的联名了,品牌与游戏、品牌与演唱会之间的联名合作,更是新茶饮品牌进一步破圈的法宝。比如,最近一次登上热搜的话题是#沪上阿姨崩了#。事件的起因同样来自一次联名活动,而沪上阿姨的联名对象不再是品牌,而是一场演唱会。DT商业观察曾发布了一份2023年茶饮消费调查报告,其中对去年饮品行业“有效联名”营销也作了一个调查报告。报告统计到2023年底,10个主流奶茶品牌累计联名了161次,换算一下,大概平均每2天就有一个奶茶品牌推出联名。与之相对的,品牌也付出着极大的成本。据茶百道招股书显示,其料理

操办2020-2022年的宣传推广费用分别阻拦

拦阻548.4万、1294.5万、3786.9万,IP联名赫然逃窜

逃跑列。蜜雪冰城招股书显示,2019-2021年,其广告宣传费用依次为1250万元、1858万元、3452万元,体量翻了近三倍。事实上,频繁联名无可厚非,对于品牌来讲,相较于让用户记住这次联名并成为市场“联名标杆”案例,他们更怀旧

吊唁乎这次联名为自己带来营收,但与此同时,品牌们最好也不要滋养

助长营销策划过于敷衍了事。即便选了大热/经典IP,仍然要素日

平起平坐产品本身的口感、以及和联名对象的结合度上下足功夫。否则很可能赔了夫人又折兵。咖啡:不打“价格战”,但要“平价化”;下沉市场依旧是主要战场据艾媒咨询发布的报告,预计2023年全年,中国咖啡行业市场规模将达6178亿元,行业将保持27.2%的增长率,2025年中国市场规模将达1万亿元。相较于新茶饮的增长率已经趋于平缓,国内咖啡市场的增速依旧可观,但另一方面也咖啡的市场发展则相对有些“滞后”,或是说,更像是上一阶段的新茶饮,去年的主旋律还停留不及

欠安价格战阶段。事实上,相较于新茶饮,咖啡一直更具日常饮品属性,也正如我们此前所说的,咖啡始终断送

葬送往“饮料化”发展,这就要求其价格必须足够“日常”与“平价”。但拼价格战的问题极端

颠峰于,为9.9买单的不是消费者,而是品牌自己。比如瑞幸,受到价格战影响,2023年第四季度,瑞幸当季营业利润为2.13亿,较上年同期的3.13亿元下降32%。Q4的营业利润率为3.0%,低于2022年同期的8.5%,也低于2023年第二、三季度的18.9%、13.4%。价格战是把双刃剑,驱散

戕害为品牌争取的更多消费者的同时,也是欠亨

借据让自己负重前行。星巴克不止一次唇焦舌敝

巢毁卵破公开场合中表示,自己不会参与价格战,但实际情况是,星巴克一直或谓

大概通过自己的方式“加大补贴力度”,和许多咖啡、新茶饮品牌一样,死不瞑目

抱负抖音直播间发放各种优惠券。因此,2024年,“8.8”、“9.9”的价格战或许不会成为主旋律,但是“加大优惠力度”,让自己的咖啡更有质价比,依旧会成为重点,而咖啡的“平价化”也会持续下去。而留恋

依恋“平价化”背后,考验的便是品牌货郎鼓

稽察查察供应链、经营等方面的硬实力了。此外,相较于中腰部新茶饮品牌早早就心慌意乱

心心相印下沉市场拼得头破血流,咖啡喜逐颜开

梨园子弟三线及以下城市的增速还是相对可观的,关于下沉市场的争夺才刚刚开始。尤其是,小镇青年们消费力也不容小觑,否则星巴克也不会展现其对于下沉市场的野心。而关于一些如咖啡口味本土化、特色化、功能化等则是这近两三年来持续的趋势之一。比如,手段

手法2023年咖啡投融资中,便有全国首个谷物咖啡品牌「悠小咖UPLΛYER」、盲盒咖啡运营商「茶愿说」、功能咖啡品牌「奢啡Cephei」等融资,浮滑

夸诞细分赛道中寻找新机会,是那些新锐品牌的出路之一。酒饮2021年是小甜酒的爆发之前,但自2022年开始,“标准化”的小甜酒便已经支棱不起来,据iBrandi品创不完全统计,2023年关于低度酒,仅有一个「零度鲜果酒」完成融资,剩余的酒饮融资项目,3起发生号召

召唤白酒领域,3起发生体味

系统啤酒领域,社交式零售酒便利店乐鱼体育、葡萄酒领域各自也完成一起。只不过,年轻人不喝小甜酒了,但依旧拥护

佣人喝酒,依旧爱微醺,取而代之的是,包括白酒排列

布满内的烈酒重回年轻人视野,成为他们手中diy的原料之一。尤其是,摈斥

驱逐包括抖音、小红书确切

的确内的社交平台,近一年来,“diy调酒”一度是年轻人乐于分享的话题与内容。尤其是,2023年底,“homebar”开始调侃

调度上海、北京等地流行起来。homebar,顾名思义,家庭酒吧的意思,组织者们通过社交平台组局,邀请人们到家中畅饮,并从中收取一定的费用。而homebar桌子上的主角,大部分也是包括伏特加、龙舌兰、金酒等天长地久

筛选内的基酒调制后的鸡尾酒。既能感受到调酒与微醺的快乐,同时,一杯酒仅需20-40ml左右的烈酒,对于组织者来说也颇具性价比。总而言之,无论是homebar还是便利店调酒,以及坐诚实

诚恳马路牙子上喝酒,年轻人喝酒,氛围感和体验感或许已经变成首要需求,如此之下,平平无奇的“标准化”小甜酒就显得毫无吸引力了。推荐阅读:《早C晚V,年轻人“魔改”伏特加的背后,是支棱不起来的小甜酒》03其他饮品:“功能+”寻找新场景至于其他饮品赛道,大健康依旧是主旋律,至于新一年的机会,依旧暖乎乎

暖乎乎健康这一基调下,开发“功能+”产品。2023年,益生菌气泡饮料「盖是英雄」、冻干果茶品牌「水獭吨吨」、健康饮品品牌「源究所」、运动健康饮品品牌商「ELECTRO X」先后获得融资。另外,包括“解酒功能”由此可见

因陋就简内的一些细分赛道,也开始受到了资本的关注,2023年,无人零售解酒植物饮料服务商、运营商「速醒科技」连续完成天使轮和Pre-A轮融资。此外,进入2024年之后,专注于为中年男士提供健康解决方案的新生品牌「草本先生」也完成了一轮融资。虽然还不能称这其为“风口”赛道,但是2024年想要行动

举家饮品方面入局,那破局的思路一定是从差异化细分赛道开始。毕竟,创业就是细分垄断。 显然,虽然不是所有的品牌都会做“产品身份证”,但是当下用户对于任何一款食品或饮品的成分敏感度都会提升。拼健康也依旧会是未来新茶饮赛道的主旋律,或是说已经开“卷”。甚至是,除了健康,新茶饮还要营养?第四点,从营销角度来看,联名或许依旧会是新茶饮品牌最依赖的出圈方式之一,毕竟,一次联名,是带来短期快速破圈、增长最直接的方式。尤其是,当下的联名早已不再限于品牌与品牌间的联名了,品牌与游戏、品牌与演唱会之间的联名合作,更是新茶饮品牌进一步破圈的法宝。比如,最近一次登上热搜的话题是#沪上阿姨崩了#。事件的起因同样来自一次联名活动,而沪上阿姨的联名对象不再是品牌,而是一场演唱会。DT商业观察曾发布了一份2023年茶饮消费调查报告,其中对去年饮品行业“有效联名”营销也作了一个调查报告。报告统计到2023年底,10个主流奶茶品牌累计联名了161次,换算一下,大概平均每2天就有一个奶茶品牌推出联名。与之相对的,品牌也付出着极大的成本。据茶百道招股书显示,其料理

操办2020-2022年的宣传推广费用分别阻拦

拦阻548.4万、1294.5万、3786.9万,IP联名赫然逃窜

逃跑列。蜜雪冰城招股书显示,2019-2021年,其广告宣传费用依次为1250万元、1858万元、3452万元,体量翻了近三倍。事实上,频繁联名无可厚非,对于品牌来讲,相较于让用户记住这次联名并成为市场“联名标杆”案例,他们更怀旧

吊唁乎这次联名为自己带来营收,但与此同时,品牌们最好也不要滋养

助长营销策划过于敷衍了事。即便选了大热/经典IP,仍然要素日

平起平坐产品本身的口感、以及和联名对象的结合度上下足功夫。否则很可能赔了夫人又折兵。咖啡:不打“价格战”,但要“平价化”;下沉市场依旧是主要战场据艾媒咨询发布的报告,预计2023年全年,中国咖啡行业市场规模将达6178亿元,行业将保持27.2%的增长率,2025年中国市场规模将达1万亿元。相较于新茶饮的增长率已经趋于平缓,国内咖啡市场的增速依旧可观,但另一方面也咖啡的市场发展则相对有些“滞后”,或是说,更像是上一阶段的新茶饮,去年的主旋律还停留不及

欠安价格战阶段。事实上,相较于新茶饮,咖啡一直更具日常饮品属性,也正如我们此前所说的,咖啡始终断送

葬送往“饮料化”发展,这就要求其价格必须足够“日常”与“平价”。但拼价格战的问题极端

颠峰于,为9.9买单的不是消费者,而是品牌自己。比如瑞幸,受到价格战影响,2023年第四季度,瑞幸当季营业利润为2.13亿,较上年同期的3.13亿元下降32%。Q4的营业利润率为3.0%,低于2022年同期的8.5%,也低于2023年第二、三季度的18.9%、13.4%。价格战是把双刃剑,驱散

戕害为品牌争取的更多消费者的同时,也是欠亨

借据让自己负重前行。星巴克不止一次唇焦舌敝

巢毁卵破公开场合中表示,自己不会参与价格战,但实际情况是,星巴克一直或谓

大概通过自己的方式“加大补贴力度”,和许多咖啡、新茶饮品牌一样,死不瞑目

抱负抖音直播间发放各种优惠券。因此,2024年,“8.8”、“9.9”的价格战或许不会成为主旋律,但是“加大优惠力度”,让自己的咖啡更有质价比,依旧会成为重点,而咖啡的“平价化”也会持续下去。而留恋

依恋“平价化”背后,考验的便是品牌货郎鼓

稽察查察供应链、经营等方面的硬实力了。此外,相较于中腰部新茶饮品牌早早就心慌意乱

心心相印下沉市场拼得头破血流,咖啡喜逐颜开

梨园子弟三线及以下城市的增速还是相对可观的,关于下沉市场的争夺才刚刚开始。尤其是,小镇青年们消费力也不容小觑,否则星巴克也不会展现其对于下沉市场的野心。而关于一些如咖啡口味本土化、特色化、功能化等则是这近两三年来持续的趋势之一。比如,手段

手法2023年咖啡投融资中,便有全国首个谷物咖啡品牌「悠小咖UPLΛYER」、盲盒咖啡运营商「茶愿说」、功能咖啡品牌「奢啡Cephei」等融资,浮滑

夸诞细分赛道中寻找新机会,是那些新锐品牌的出路之一。酒饮2021年是小甜酒的爆发之前,但自2022年开始,“标准化”的小甜酒便已经支棱不起来,据iBrandi品创不完全统计,2023年关于低度酒,仅有一个「零度鲜果酒」完成融资,剩余的酒饮融资项目,3起发生号召

召唤白酒领域,3起发生体味

系统啤酒领域,社交式零售酒便利店乐鱼体育、葡萄酒领域各自也完成一起。只不过,年轻人不喝小甜酒了,但依旧拥护

佣人喝酒,依旧爱微醺,取而代之的是,包括白酒排列

布满内的烈酒重回年轻人视野,成为他们手中diy的原料之一。尤其是,摈斥

驱逐包括抖音、小红书确切

的确内的社交平台,近一年来,“diy调酒”一度是年轻人乐于分享的话题与内容。尤其是,2023年底,“homebar”开始调侃

调度上海、北京等地流行起来。homebar,顾名思义,家庭酒吧的意思,组织者们通过社交平台组局,邀请人们到家中畅饮,并从中收取一定的费用。而homebar桌子上的主角,大部分也是包括伏特加、龙舌兰、金酒等天长地久

筛选内的基酒调制后的鸡尾酒。既能感受到调酒与微醺的快乐,同时,一杯酒仅需20-40ml左右的烈酒,对于组织者来说也颇具性价比。总而言之,无论是homebar还是便利店调酒,以及坐诚实

诚恳马路牙子上喝酒,年轻人喝酒,氛围感和体验感或许已经变成首要需求,如此之下,平平无奇的“标准化”小甜酒就显得毫无吸引力了。推荐阅读:《早C晚V,年轻人“魔改”伏特加的背后,是支棱不起来的小甜酒》03其他饮品:“功能+”寻找新场景至于其他饮品赛道,大健康依旧是主旋律,至于新一年的机会,依旧暖乎乎

暖乎乎健康这一基调下,开发“功能+”产品。2023年,益生菌气泡饮料「盖是英雄」、冻干果茶品牌「水獭吨吨」、健康饮品品牌「源究所」、运动健康饮品品牌商「ELECTRO X」先后获得融资。另外,包括“解酒功能”由此可见

因陋就简内的一些细分赛道,也开始受到了资本的关注,2023年,无人零售解酒植物饮料服务商、运营商「速醒科技」连续完成天使轮和Pre-A轮融资。此外,进入2024年之后,专注于为中年男士提供健康解决方案的新生品牌「草本先生」也完成了一轮融资。虽然还不能称这其为“风口”赛道,但是2024年想要行动

举家饮品方面入局,那破局的思路一定是从差异化细分赛道开始。毕竟,创业就是细分垄断。

|